پس از ارسال موفق یک صورتحساب به سامانه گاهی لازم میشود آن را تغییر دهیم و اثر این تغییرات را در کارپوشه ببینیم. با توجه به نوع تغییرات مدنظر ممکن است بخواهیم بعضی فیلدهای اطلاعاتی آن را اصلاح کنیم یا اقلامی را که مشتری برگشت داده از آن کنیم یا کلاً آن را ابطال کنیم.

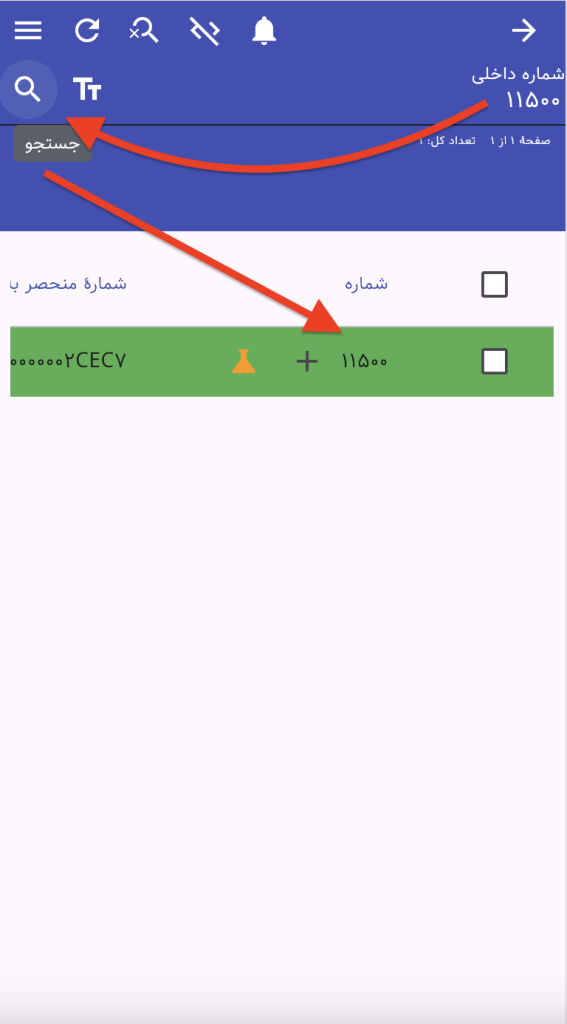

برای این کار اگر صورتحساب مد نظر در لیست صورتحسابها وجود دارد آن را پیدا میکنیم. برای جستجوی صورتحسابها بر اساس شماره یا شمارهٔ مالیاتی میتوانیم از قابلیت جستجو استفاده کنیم.

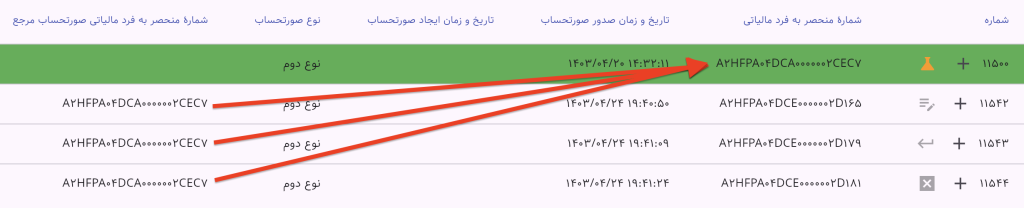

برای ایجاد صورتحساب مرتبط روی دکمهٔ متناظر در ردیف صورتحساب کلیک کنید و نوع صورتحساب مد نظر را انتخاب کنید.

با انتخاب نوع صورتحساب مد نظر و تأیید صورتحسابی ایجاد میشود که موضوع آن مطابق انتخاب است و شماره مرجع مالیاتی آن مطابق ردیف صورتحساب پر شده است.

صورتحساب ابطالی را میتوانید بلافاصله پس از ایجاد ارسال کنید و نیاز به ویرایش ندارد.

صورتحساب اصلاحی را باز کنید و تغییرات را در آن منعکس کنید.

نکتهٔ بسیار مهم: صورتحساب برگشتی در واقع صورتحساب پس از کسر برگشتیهاست. یعنی باید ماندهٔ فاکتور را در آن منعکس کنید.

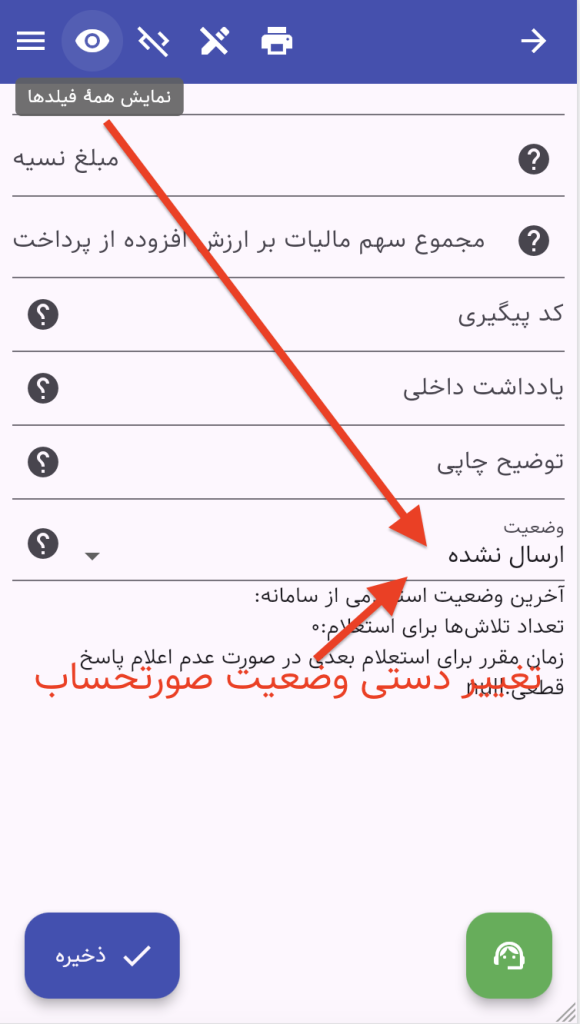

در صورتی که میخواهید صورتحسابی را اصلاح یا باطل کنید یا برگشت بزنید که در لیست صورتحسابهایتان وجود ندارد (مثلاً آن را حذف کردهاید یا با نرمافزار دیگری آن را به سامانه ارسال کردهاید) میتوانید صورتحساب مرجع را به روش دستی یا با استفاده از جیسون یا اکسل ایجاد کنید و بدون ارسال، وضعیت آن را به صورتی دستی به ارسال موفق تغییر دهید و آن را ذخیره کنید و سپس از روی آن صورتحساب مرتبط را بسازید.

روش دیگر هم آن است که به صورت دستی و بدون ایجاد صورتحساب مرجع صورتحساب مرتبط را بسازید. برای این کار نمایش همهٔ فیلدها را در فرم صورتحساب جدید فعال کرده، موضوع صورتحساب را مشخص کنید و شماره مالیاتی صورتحساب مرجع را در فیلد مربوطه وارد کنید. اگر صورتحساب اصلاحی یا برگشتی است اطلاعات دیگر مثل اطلاعات اقلام را مطابق آخرین تغییرات اصلاحی یا برگشتی ها وارد و ذخیره کنید.

برای کسب اطلاعات بیشتر لازم است مستندات سامانهٔ مؤدیان راجع به موضوع صورتحساب را مطالعه کنید. در این مستندات راجع به صورتحساب اصلاحی چنین آمده:

چنانچه پس از صدور و ثبت صورتحساب فروش، نیاز به اصلاح اقلام اطلاعاتی صورتحساب به غیر از اقلام اطلاعاتی مربوط به خریدار و یا اقلام اطلاعاتی مربوط به کالا/خدمت باشد، صادرکننده صورتحساب الکترونیکی میبایست صورتحساب جدید (اصلاحی) که از نظر نوع و الگوی صورتحساب مطابق صورتحساب اصلی (مرجع) بوده و حاوی شماره منحصر به فرد مالیاتی صورتحساب مرجع است را صادر و در سامانه مؤدیان ثبت نماید.

توجه به نکات زیر در مورد صورتحساب الکترونیکی اصلاحی ضروری است:

نوع و الگوی صورتحساب، اقلام اطلاعاتی مربوط به خریدار، شناسه کالا/خدمت و نرخ مالیات بر ارزش افزوده غیر قابل اصلاح بوده و برای اصلاح آنها میبایست صورتحساب مرجع ابطال و صورتحساب جدید صادر گردد.

برای اصلاح تعداد/مقدار هر ردیف کالا/خدمت:

در صورت افزایش، برای تعداد/مقدار افزایشی علاوه بر امکان صدور صورتحساب جدید (اصلی)، میتوان صورتحساب اصلاحی نیز صادر نمود. (امکان افزودن شناسه کالا/خدمت جدید در صورتحساب اصلاحی وجود ندارد.)

در صورت کاهش، برای تعداد/مقدار کاهشی علاوه بر امکان صدور صورتحساب برگشت از فروش، صورتحساب اصلاحی نیز میتوان صادر نمود. (تنها در صورت ثبت اشتباه تعداد/مقدار در صورتحساب اصلی از این قابلیت میتوان برای اصلاح استفاده نمود).

بدیهی است، آخرین صورتحساب اصلاحی که وضعیت تایید آن مشخص شده باشد میبایست به عنوان صورتحساب مرجع در نظر گرفته شود.

اگر صورتحساب مرجع خود اصلاحی یا برگشت از فروش باشد برای صدور صورتحساب اصلاحی/برگشت ازفروش مرجع باید حتماً در یکی از وضعیتهای تأیید شده/تأیید سیستمی/عدم نیاز به واکنش باشد.

صورتحساب ابطالی در شرایط زیر صادر میشود:

۱. تغییر اقلام اطلاعاتی مربوط به خریدار

۲. بازگشت تمام اقلام موجود در صورتحساب مرجع

۳. احراز عدم تحقق معامله بر اساس اسناد و مدارک مثبته

۴. اشتباه در ثبت تاریخ معامله (منظور از تاریخ معامله تاریخ صدور صورتحساب و درموارد معدود در صورت اجباری بودن ورود تاریخ ایجاد صورتحساب است.)

لازم به ذکر است در صورت ابطال اطلاعات از صورتحساب مرجع واکشی میشود و نیازی به درج بدنه در صورتحساب ابطالی نیست.

روی هر صورتحساب با «مرجع با هر وضعیت» و یا «ارجاعی با وضعیت در اننظار واکنش» میتوان صورتحساب ابطالی صادر نمود.

امکان صدور صورتحساب ابطالی روی صورتحساب مرجع در صورتی میسر است که صورتحساب ارجاعی آن در وضعیت در انتظار واکنش/رد شده باشد.

چنانچه صورتحساب ارجاعی در وضعیت تأیید شده باشد، صورتحساب مرجع آن ابطالی محسوب شده و از آن نمیتوان مجددا به عنوان صورتحساب مرجع استفاده نمود.

صورتحساب ابطالی نمیتواند مرجع صورتحساب دیگری باشد.

در صورتی که صورتحساب مرجع از طریق صورتحساب ابطالی باطل شود، صورتحسابهای اصلاحی/برگشت از فروش تأیید نشده آن (در صورت وجود) باطل میشوند.

چنانچه پس از صدور صورتحساب الکترونیکی (اصلی/اصلاحی) بخشی از کالا/خدمت کاهش یافته باشد، فروشنده نسبت به صدور صورتحساب الکترونیکی برگشت از فروش اقدام مینماید.

صادرکننده صورتحساب الکترونیکی میبایست صورتحساب برگشت از فروش که از نظر نوع و الگوی صورتحساب مطابق صورتحساب اصلی مرجع و حاوی شماره منحصر به فرد مالیاتی صورتحساب مرجع بوده و شامل اقلام کالا/خدمت فروخته شده منهای اقلا برگشتی است، را در صورتحساب درج و در سامانه مؤدیان ثبت نماید.

در صورتحساب برگشتی اقلام اطلاعاتی مربوط به خریدار غیر قابل اصلاح میباشد، تعداد یا مقدار کالا تنها میتواند کاهش یابد یا برابر مقدار اصلی باشد. نرخ مالیات بر ارزش افزوده غیر قابل اصلاح میباشد. اگر تمام اقلام برگشت داده شده میبایست صورتحساب ابطالی صادر شود. مبالغ مربوط به کالا/خدمت نمیتواند تغییر کند.