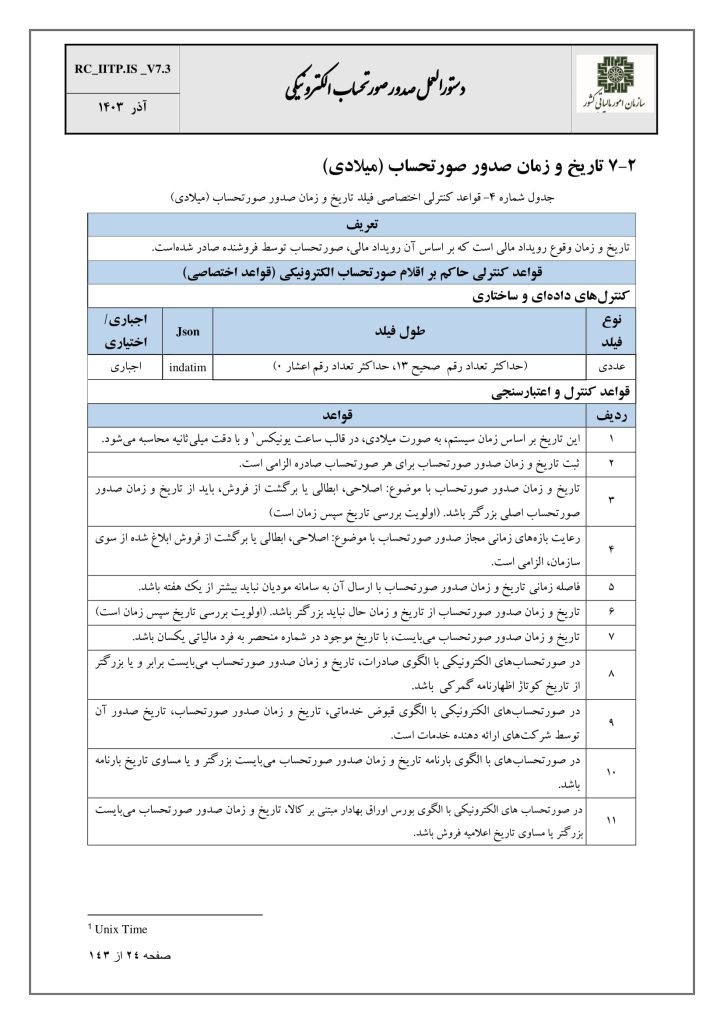

تاریخ و زمان صدور صورتحساب تاریخ و زمان وقوع رویداد مالی است که بر اساس آن رویداد مالی، صورتحساب توسط فروشنده صادر شده است.

ثبت تاریخ و زمان صدور صورتحساب برای هر صورتحساب صادره الزامی است.

تاریخ و زمان صدور صورتحساب با موضوع اصلاحی، ابطالی یا برگشت از فروش، باید از تاریخ و زمان صدور صورتحساب اصلی بزرگترباشد (اولویت بررسی تاریخ سپس زمان است).

رعایت بازههای زمانی مجاز صدور صورتحساب با موضوع اصلاحی، ابطالی یا برگشت از فروش ابلاغ شده از سوی سازمان الزامی است.

فاصله زمانی تاریخ و زمان صدور صورتحساب با ارسال آن به سامانه مؤدیان نباید بیشتر ازیک هفته باشد (این نص مستندات است اما در این زمینه آگهیهای منتشره از سوی سازمان توجه فرمایید).

تاریخ و زمان صدور صورتحساب از تاریخ و زمان حال نباید بزرگتر باشد (اولویت بررسی تاریخ سپس زمان است).

این تاریخ توسط نرمافزار در تولید «شمارهٔ منحصر به فرد مالیاتی» در هنگام ارسال صورتحساب مورد استفاده قرار میگیرد.

در مورد صورتحسابهای الکترونیکی با الگوی صادرات، تاریخ و زمان صدور صورتحساب میبایست برابر و یابزرگتر از تاریخ کوتاژ اظهارنامهٔ گمرکی باشد.

در مورد صورتحسابهای الکترونیکی با الگوی قبوض خدماتی، تاریخ و زمان صدور صورتحساب، تاریخ صدور آن توسط شرکتهای ارائهدهنده خدمات است.

تاریخ و زمان صدور صورتحساب به سامانه در قالب فیلدی با نام indatim به صورت یک عدد ۱۳ رقمی در قالب تاریخ میلادی و در قالب ساعت یونیکس با دقت میلیثانیه ارسال میشود.