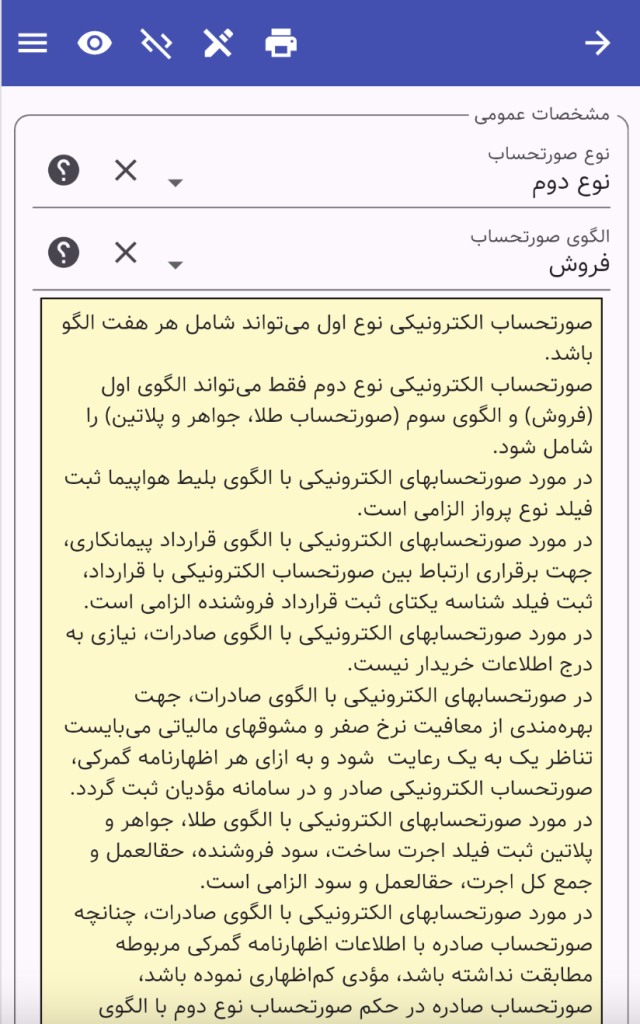

صورتحساب الکترونیکی نوع اول میتواند شامل هر هفت الگو باشد.

صورتحساب الکترونیکی نوع دوم فقط میتواند الگوی اول (فروش) و الگوی سوم (صورتحساب طلا، جواهر و پلاتین) را شامل شود.

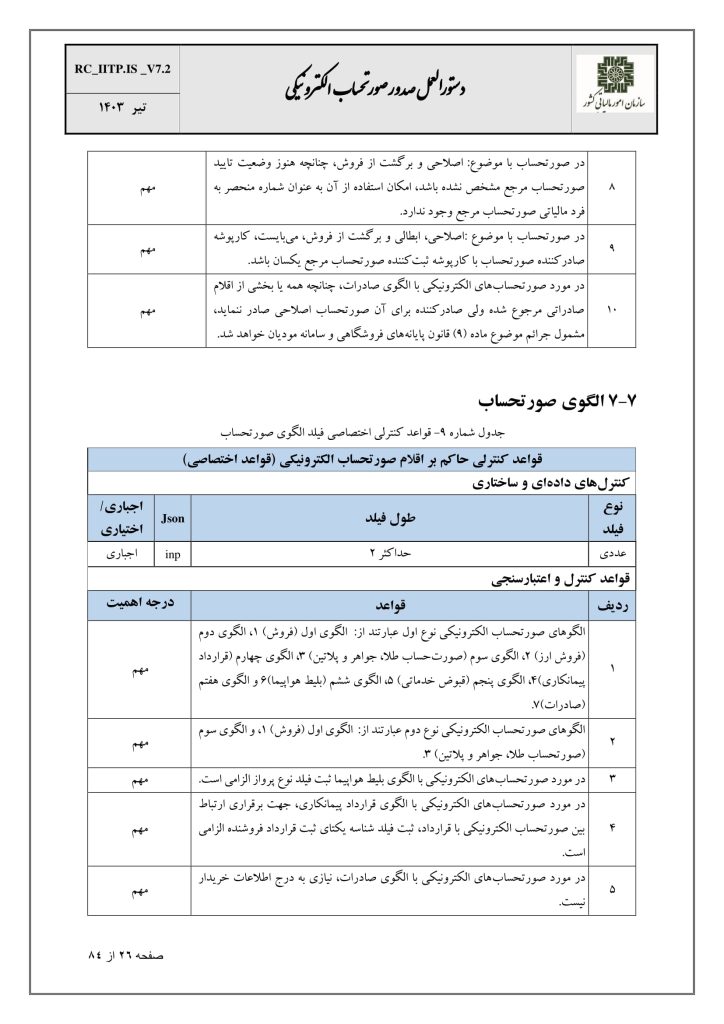

در مورد صورتحسابهای الکترونیکی با الگوی بلیط هواپیما ثبت فیلد نوع پرواز الزامی است.

در مورد صورتحسابهای الکترونیکی با الگوی قرارداد پیمانکاری، جهت برقراری ارتباط بین صورتحساب الکترونیکی با قرارداد، ثبت فیلد شناسه یکتای ثبت قرارداد فروشنده الزامی است.

در مورد صورتحسابهای الکترونیکی با الگوی صادرات، نیازی به درج اطلاعات خریدار نیست.

در صورتحسابهای الکترونیکی با الگوی صادرات، جهت بهرهمندی از معافیت نرخ صفر و مشوقهای مالیاتی میبایست تناظر یک به یک رعایت شود و به ازای هر اظهارنامه گمرکی، صورتحساب الکترونیکی صادر و در سامانه مؤدیان ثبت گردد.

در مورد صورتحسابهای الکترونیکی با الگوی طلا، جواهر و پلاتین ثبت فیلد اجرت ساخت، سود فروشنده، حقالعمل و جمع کل اجرت، حقالعمل و سود الزامی است.

در مورد صورتحسابهای الکترونیکی با الگوی صادرات، چنانچه صورتحساب صادره با اطلاعات اظهارنامه گمرکی مربوطه مطابقت نداشته باشد، مؤدی کماظهاری نموده باشد، صورتحساب صادره در حکم صورتحساب نوع دوم با الگوی فروش خواهد بود و مؤدی مشمول جرائم موضوع ماده ۹ قانون پایانههای فروشگاهی خواهد بود.

صورتحسابهای الکترونیکی با الگوی فروش ارز، مختص مبادلات ارزی واحدهای صرافی و دارای مجوز مبادله ارز می باشد.

در سامانه این فیلد در قالب یک فیلد عددی با نام inp ذخیره میشود.